Cómo cancelar el seguro de vida del banco

¿Te agobia sentir que pagas de más por el seguro de tu hipoteca? No eres el único. Muchos clientes llegan a mi oficina creyendo que están atados de por vida.

Ese es el pan nuestro de cada día. Firmas la hipoteca, te cuelan el seguro y parece que ya no hay vuelta atrás.

Aquí Pepe, tu corredor de seguros en San Pedro Alcántara. Hoy vamos a desmontar ese mito y a recuperar el control de tu dinero.

Voy a enseñarte cómo cancelar el seguro de vida del banco de forma fácil, legal y sin que te tiemble el pulso.

El gran error que todos cometen

Mi opinión profesional es muy clara: el mayor error es tenerle miedo al banco. Nos asustan con subirnos la cuota o quitarnos la hipoteca.

Eso es totalmente falso. La ley te protege. Tienes todo el derecho del mundo a elegir con quién contratas tu tranquilidad.

No dejes que te vendan el miedo. Tú mandas sobre tu dinero y sobre quién protege a tu familia ante un imprevisto.

¿Cuáles son tus derechos reales?

Para desvincular el seguro de vida de la hipoteca, la clave es conocer las reglas del juego. No pueden obligarte a quedarte.

Desde la entrada en vigor de la nueva Ley Hipotecaria, las entidades no pueden obligarte a contratar sus pólizas vinculadas. Puedes consultar el texto legal en el BOE.

Tienen la obligación de aceptar pólizas alternativas que ofrezcan las mismas coberturas exigidas en tu préstamo. Así de simple.

Plazos legales: Que no se te pase la fecha

Para cancelar el seguro de vida del banco, el tiempo es oro. Tienes que avisar con un mínimo de un mes de antelación a la fecha de renovación.

Si tu póliza se renueva en enero, a finales de noviembre ya tienes que estar mandando el papeleo. No lo dejes para el último día.

Hazlo siempre por escrito y quédate con una copia sellada o un acuse de recibo. En temas de bancos, las palabras se las lleva el viento.

Pasos para rescindir la póliza

Como sé que te gustan las cosas claras y directas, aquí tienes los pasos que debes seguir para hacer el cambio sin tropezar:

| Paso | Acción a realizar | Detalle importante |

| 1 | Revisar tu póliza actual | Busca la fecha exacta de vencimiento anual. |

| 2 | Buscar una alternativa | Contrata el seguro nuevo antes de anular el del banco. |

| 3 | Redactar la carta | Prepara un escrito formal pidiendo la no renovación. |

| 4 | Entregar la documentación | Lleva la carta a tu sucursal con un mes de antelación. |

| 5 | Comprobar tus cobros | Vigila tu cuenta para devolver el recibo si te lo pasan. |

¿Qué pasa con la bonificación de la hipoteca?

Esta es la pregunta del millón: «¿Cómo cambiar mi seguro sin perder dinero y qué pasa con mi diferencial?».

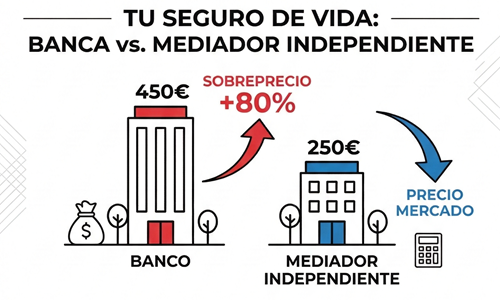

Es cierto que al quitar su seguro te pueden subir un poco el interés. Es lo que llaman perder la bonificación.

Pero ojo, tienes que hacer números. Casi siempre, lo que te ahorras en el seguro fuera del banco supera con creces lo que te sube la cuota de la hipoteca.

El diario lavanguardia.com ha advertido varias veces que los seguros bancarios pueden ser hasta un 80% más caros que los de una aseguradora tradicional.

Comparativa: Banco vs. Corredor Independiente

Para que lo veas más claro de un vistazo, he preparado esta tabla. Las diferencias hablan por sí solas:

| Característica | Con tu Banco | Conmigo (Tu Corredor) |

| Precio de la prima | Muy elevado | Ajustado al mercado real |

| Asesoramiento | Miran por los objetivos de su sucursal | Miro estrictamente por tus intereses |

| Coberturas | Paquetes estándar e inflexibles | Diseñadas a medida de tu familia |

| Gestión de siniestros | Trámite lento, frío y burocrático | Trato personal, ágil y directo |

Requisitos para el cambio sin penalización

Para lograr cancelar el seguro de vida del banco sin sobresaltos, el banco te exigirá que el nuevo seguro cubra el capital pendiente de la hipoteca.

También querrán que incluyas una cláusula de cesión de derechos a su favor. Es un trámite completamente normal.

Tu aseguradora nueva y yo nos encargamos de redactar y enviar esa cláusula. Tú no tienes que preocuparte por el papeleo técnico.

¿Qué hacer si el banco pone pegas?

A veces, las sucursales se ponen difíciles. Te dicen que el sistema está bloqueado o que el director tiene que autorizarlo.

Son excusas. Si presentas tu carta sellada dentro del plazo legal, no tienen ninguna escapatoria.

Si se niegan a recogerla, la enviamos por burofax. Así queda constancia legal irrefutable ante cualquier organismo.

Conmigo de tu lado, no tienes que discutir con nadie. Yo me encargo de gestionar esos dolores de cabeza.

¿Vale la pena el esfuerzo?

Rotundamente sí. El ahorro a lo largo de los 15 ó 20 años que te queden de hipoteca puede sumar miles de euros.

Además, ganas muchísima tranquilidad sabiendo que un profesional independiente gestionará tus siniestros si algún día pasa algo.

La Dirección General de Seguros y Fondos de Pensiones (DGSFP) vela por tus derechos como consumidor, pero el primer paso para defenderlos lo tienes que dar tú.

¿Vale la pena el esfuerzo?

Rotundamente sí. El ahorro a lo largo de los 15 ó 20 años que te queden de hipoteca puede sumar miles de euros.

Además, ganas muchísima tranquilidad sabiendo que un profesional independiente gestionará tus siniestros si algún día pasa algo.

La Dirección General de Seguros y Fondos de Pensiones (DGSFP) vela por tus derechos como consumidor, pero el primer paso para defenderlos lo tienes que dar tú.

Da el primer paso hoy

¿Ves que la fecha de renovación está cerca y quieres cancelar el seguro de vida del banco? No te compliques la vida intentándolo solo.

Escríbeme un WhatsApp ahora mismo o pásate por mi oficina en San Pedro Alcántara. Trae las escrituras y tu póliza actual.

¡Te espero!